Giá vàng hôm nay 20/8: Đà giảm chưa dứt khi 'ông lớn' xả bán

Ngày 20/8, giá vàng miếng do Công ty vàng bạc đá quý Sài Gòn - SJC giữ nguyên mức niêm yết là mua vào 56,55 triệu đồng/lượng và bán ra 57,25 triệu đồng/lượng. Riêng ngân hàng Eximbank giảm 100.000 đồng, đưa giá mua vào xuống 56,55 triệu đồng/lượng và bán ra 57,1 triệu đồng/lượng… Chênh lệch giá mua và bán vàng SJC tiếp tục duy trì ở mức 700.000 đồng/lượng và đang cao hơn thế giới 8 triệu đồng/lượng dù trong nước hầu như không có giao dịch.

Giá vàng thế giới sáng 20/8 giảm nhẹ so với hôm qua, xuống còn xoay quanh 1.783 USD/ounce. Quy đổi theo tỷ giá của ngân hàng Vietcombank, vàng thế giới tương đương 49,2 triệu đồng/lượng (chưa bao gồm thuế, phí).

Trên thị trường quốc tế, quỹ đầu tư vàng thế giới lớn nhất thế giới - SPDR Gold Trust - vẫn liên tục bán ra từ cuối tháng 7 đến nay. Hiện quỹ này còn sở hữu 1.015,1 tấn vàng, giảm gần 16,4 tấn so với cuối tháng 7. Đồng USD đã lên cao nhất trong 9 tháng sau khi biên bản họp tháng 7 của Cục Dự trữ Liên bang Mỹ (Fed) cho thấy các quan chức phần lớn dự đoán có thể nới lỏng các biện pháp kích thích kinh tế trong năm nay mặc dù chưa đạt được sự đồng thuận về các vấn đề quan trọng khác. Đồng USD mạnh khiến vàng trở nên đắt đỏ hơn đối với người mua bằng ngoại tệ khác, theo đó làm giảm sức hấp dẫn của kim loại quý. Nhưng theo Reuters, giá vàng hiện đã tăng khoảng 6% so với mức thấp nhất trong hơn 4 tháng khi lao xuống ở mức 1.684,37 USD/USD vào tuần trước.

Trong vài ngày tới, xu hướng của giá vàng sẽ được xác định bởi những suy đoán liên quan đến việc Fed giảm thu mua tài sản và những phát biểu có thể có của các quan chức ngân hàng trung ương Mỹ tại hội nghị Jackson Hole diễn ra vào ngày 26 - 28.8. Các cuộc đàm phán về giảm thu mua tài sản và lo ngại về số ca mắc biến thể Delta của virus corona gia tăng đã tác động đến rủi ro trên các thị trường tài chính, khiến nhà đầu tư tìm tới các tài sản trú ẩn an toàn...

Chứng khoán ngày 20/8: Nhà đầu tư ngắn hạn đang chờ

Ở góc độ vĩ mô, các chuyên gia cho rằng hoạt động kinh doanh của doanh nghiệp chưa ổn, quý III có thể gặp khó, dịch bệnh vẫn khó lường, vì vậy nhà đầu tư cân nhắc trước khi "xuống tiền". Công ty Chứng khoán Asean (Asean SC) cho rằng trong kịch bản tiêu cực, vùng hỗ trợ gần của VN-Index dự báo ở mức 1.365 - 1.370 điểm, vùng hỗ trợ tiếp theo dự báo ở mức 1.355 - 1.360 điểm. Trong đó, vùng hỗ trợ là vùng có thể xuất hiện lực cầu giúp chỉ số phục hồi trở lại và vùng kháng cự là vùng có thể xuất hiện lực bán khiến chỉ số giảm trở lại.

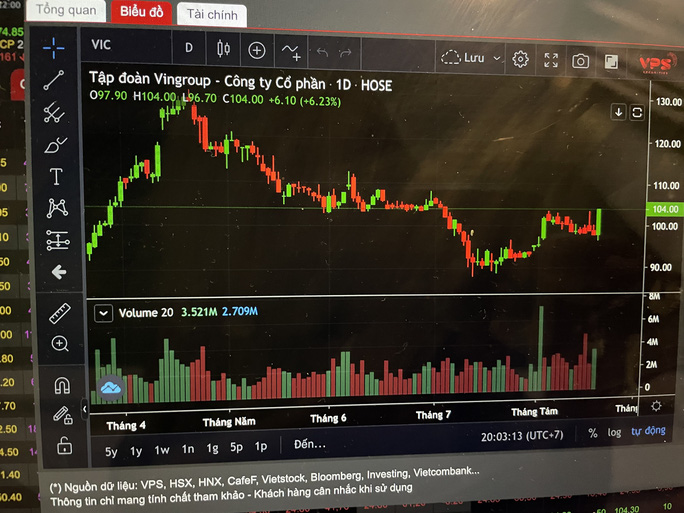

Cổ phiếu VIC đã "cứu" VN-Index tăng mạnh phiên 19-8

Công ty Chứng khoán KB Việt Nam (KBSV) thì cho rằng nhà đầu tư nên tạm đóng các vị thế ngắn hạn còn lại trong danh mục khi chỉ số tiếp cận vùng cản 1.350 - 1.355 điểm.

Với việc bảo vệ thành công vùng hỗ trợ 1.350 - 1.355 điểm và lấy lại xung lực tăng điểm, chỉ số nhiều khả năng sẽ tiếp tục duy trì xu hướng hồi phục và một lần nữa có cơ hội thử thách vùng kháng cự then chốt quanh 1.390 điểm. Tuy nhiên, rủi ro đảo chiều vẫn cần được tính đến trong trường hợp chỉ số tiếp tục đi lên nhưng thanh khoản sụt giảm. Nhà đầu tư được khuyến nghị tiếp tục nắm giữ trạng thái trung hạn tương ứng với khả năng vượt đỉnh thành công, còn ngắn hạn thì nên đóng lại vị thế để chờ thêm.

Thiên về phân tích kỹ thuật, Công ty Chứng khoán SG - HN (SHS) cho rằng mục tiêu của sóng hồi phục chưa thấy. Việc hồi phục trong phiên hôm nay nhưng VN-Index vẫn chưa thể vượt qua vùng kháng cự trong khoảng 1.370 - 1.380 điểm nên kịch bản nối dài sóng hồi phục lên vùng 1.400 - 1.425 điểm (đỉnh tháng 7-2021) vẫn chưa được kích hoạt.

Do đó, trong phiên giao dịch cuối tuần 20-8, VN-Index có thể rung lắc trong vùng kháng cự trong khoảng 1.370 - 1.380 điểm. Nhà đầu tư đã chốt lời dần danh mục trong tuần trước nên đứng ngoài và quan sát thị trường trong tuần này, chưa nên mua thêm ở vùng giá hiện tại.

Về cuối phiên giao dịch hôm 19-8, do là phiên đáo hạn hợp đồng tương lai chỉ số VN30 nên thị trường có biến động mạnh. VIC bất ngờ tăng đến 6,2% lên 104.000 đồng/cổ phiếu đã kéo VN-Index tăng mạnh, kéo theo các mã như SSI, GVR, VCB, MSN hay SAB cũng tăng mạnh và giúp củng cố vững sắc xanh của VN-Index. Đóng cửa phiên 19-8, VN-Index tăng 13,91 điểm (1,02%) lên 1.374,85 điểm. HNX-Index tăng 1,25 điểm (0,36%) lên 346,07 điểm. UPCoM-Index tăng 0,23 điểm (0,24%) lên 94,71 điểm. Thanh khoản thị trường giảm nhẹ so phiên trước, đạt 29.400 tỉ đồng. Khối ngoại bán ròng nhẹ, giá trị 451 tỉ đồng, giảm đáng kể so với phiên trước (bán ròng 1.881 tỉ đồng).

Ngân hàng Nhà nước xem xét kéo dài thời gian cơ cấu thời hạn trả nợ

Để đảm bảo tiếp tục hỗ trợ doanh nghiệp, người dân bị ảnh hưởng bởi dịch COVID-19 vượt qua khó khăn, phục hồi sản xuất kinh doanh và giúp các ngân hàng chủ động trong kế hoạch hỗ trợ khách hàng, Ngân hàng Nhà nước (NHNN) đang dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 01 quy định về việc cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ.

Dự thảo đã thay đổi một số điều kiện để số dư nợ gốc và/hoặc lãi của khoản nợ được cơ cấu lại thời hạn.

Ngân hàng Nhà nước. Ảnh TL

Cụ thể, thời gian các khoản nợ phát sinh từ hoạt động cho vay, cho thuê tài chính được tính là đáp ứng điều kiện để được cơ cấu lại thời gian trả nợ kéo dài thêm hơn một năm tới trước ngày 1/8/2021.

Cùng với đó, thời gian phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi đáp ứng để được cơ cấu nợ được kéo dài thêm nửa năm tính từ 23/1/2020 đến 30/6/2022.

Ngoài ra, dự thảo cũng bổ sung thêm một trường hợp được cơ cấu lại thời hạn trả nợ là khi số dư nợ của khoản nợ phát sinh từ ngày 10/6/2020 đến trước ngày 1/8/2021 và quá hạn từ ngày 17/7/2021 đến trước thời điểm dự thảo Thông tư có hiệu lực thi hành.

Thời gian cơ cấu lại thời hạn trả nợ (kể cả trường hợp gia hạn nợ) phù hợp với mức độ ảnh hưởng của dịch COVID-19 đối với khách hàng và không vượt quá 12 tháng kể từ ngày tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện cơ cấu lại thời hạn trả nợ hoặc kể từ ngày đến hạn của từng số dư nợ được cơ cấu lại thời hạn trả nợ.

Việc thực hiện cơ cấu lại thời hạn trả nợ cho khách hàng thực hiện đến ngày 30.6.2022, kéo dài thêm nửa năm so với trước đó.

Các tổ chức tín dụng sẽ quyết định việc miễn, giảm lãi, phí theo quy định nội bộ đối với số dư nợ của khoản nợ phát sinh trước ngày 1/8/2021 từ hoạt động cấp tín dụng, trừ hoạt động mua, đầu tư trái phiếu doanh nghiệp.

Trong đó, nghĩa vụ trả nợ gốc lãi đến hạn thanh toán trong khoảng thời gian từ ngày 23/1/2020 đến ngày 30/6/022 và khách hàng không có khả năng trả nợ đúng hạn nợ gốc lãi theo hợp đồng, thỏa thuận do doanh thu, thu nhập sụt giảm bởi ảnh hưởng của dịch COVID-19.

Việc thực hiện miễn, giảm lãi, phí cho khách hàng theo quy định tại Thông tư này cũng kéo dài đến ngày 30.6.2022.

3 lực đẩy biến BĐS nghỉ dưỡng thành "vùng trũng" hút tiền

Không chỉ các đại gia ngoại nhòm ngó, thị trường BĐS nghỉ dưỡng Việt cũng đang được coi điểm trũng hút tiền mới khi cơn sốt ảo của đất nền đã gần như lên đến "đỉnh giá", tiềm ẩn nhiều rủi ro. Trong khi ấy, một loạt các kênh đầu tư từng được lòng giới đầu tư một thời như vàng hay gửi tiết kiệm hiện đã phai nhạt vì thiếu sức hút.

"Điểm đến tiềm năng nhất thị trường hiện là thị trường BĐS nghỉ dưỡng", ông Nguyễn Lê Minh Quân, một nhà đầu tư kì cựu tại Hà Nội khẳng định. Với phân khúc này, theo ông, đây là thời điểm "thiên thời, địa lợi" bởi giá cả trên thị trường đang ở mức tốt với xu hướng đi ngang thời gian qua. Điểm lợi nữa là tại nhiều dự án để kích cầu chủ đầu tư đã cắt giảm lợi nhuận, tăng chiết khấu để tìm kiếm khách hàng. Bản thân ông cũng vừa xuống tiền mua một căn shop tại dự án Phú Quốc United Center, một siêu tổ hợp vui chơi giải trí nghỉ dưỡng vừa khai trương hồi tháng 4 tại đảo Ngọc.

Điều nhà đầu tư này tin tưởng là chiều hướng chững lại của thị trường BĐS hiện tại chỉ mang tính ngắn hạn vì dịch bệnh. Thực tế cho thấy, trong các phân khúc bất động sản sau dịch bệnh, bất động sản nghỉ dưỡng luôn được xem là nơi phục hồi nhanh bởi gắn với nhu cầu vô cùng lớn về du lịch.

Theo số liệu từ công cụ Destination Insights của Google, từ giữa tháng 2/2021, nhu cầu tìm kiếm thông tin về du lịch của khách nội địa tăng cao so với thời điểm đầu năm và tăng 30% so với cùng kỳ năm 2020. Điều này phản ánh thực tế nhu cầu đi lại du lịch của người dân vẫn luôn rất cao sau thời gian dài gián đoạn vì đại dịch.

Đánh giá thi trường trong dài hạn, theo TS. Cấn Văn Lực, BĐS nghỉ dưỡng luôn có 2 lực đẩy cho sự phục hồi. Thứ nhất là cung cầu thị trường đang hợp lý hơn, có tính quy hoạch cao hơn nhờ sự điều tiết, quy hoạch của các bộ ngành. Thứ hai, du lịch đang dần khẳng định vai trò là ngành kinh tế mũi nhọn với mức đóng góp có thể lên tới 12 – 14% GDP vào năm 2025.

Cùng quan điểm với ông Lực, TS. Nguyễn Văn Đính – Phó chủ tịch Hội môi giới BĐS Việt Nam cũng cho biết, nguồn khách du lịch của Việt Nam trong trung hạn vẫn dồi dào với trên 20 triệu khách quốc tế và 85 triệu khách nội địa mỗi năm. Đặc biệt, tầng lớp trung lưu tại Việt Nam ngày càng đông đảo. Đây là tầng lớp sẵn sàng chi tiêu trung bình từ 8 – 10 tỷ USD khi du lịch nước ngoài và họ sẽ chuyển hướng về thị trường nội địa trong tình hình mới. Du lịch Việt Nam rõ ràng có nhiều cơ hội phát triển, đặc biệt là khi thị trường đang có các dự án đầu tư theo mô hình quần thể, tích hợp cả du lịch, giải trí, nghỉ dưỡng, mua sắm…, kéo theo là một tương lai sáng cửa cho BĐS nghỉ dưỡng.

"Đầu tư bất động sản nghỉ dưỡng lúc này đúng với triết lý: "Đừng chờ đợi để mua bất động sản, hãy mua bất động sản và chờ đợi" bởi thị trường bất động sản đã trải qua nhiều biến động, song luôn đi theo quy luật: Chu kỳ khó khăn sẽ xuất hiện chu kỳ phục hồi", nhà đầu tư Nguyễn Lê Minh Quân tổng kết.