Giữ ổn định lãi suất

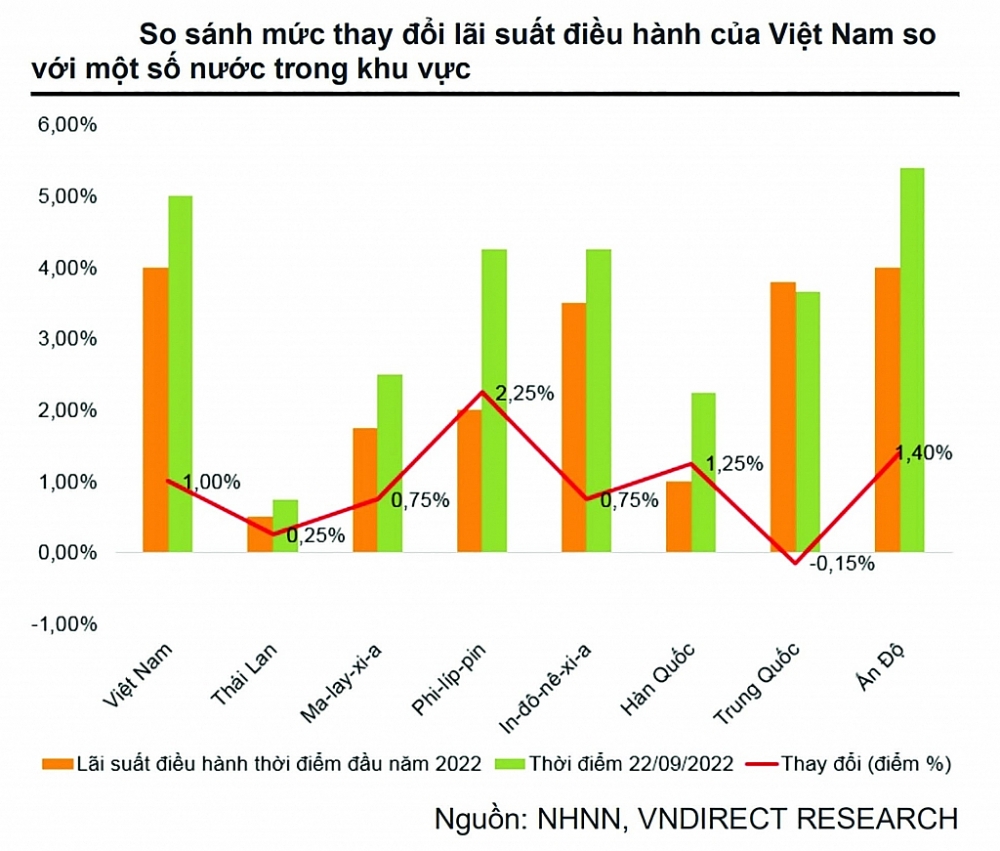

Chiều 22/9/2022, Ngân hàng Nhà nước (NHNN) đã ban hành quyết định nâng các mức lãi suất điều hành thêm 1% từ ngày 23/9/2022. Theo đó, lãi suất tái cấp vốn tăng từ 4% lên 5%/năm. Lãi suất tái chiết khấu tăng từ 2,5% lên 3,5%/năm. Đồng thời, trần lãi suất huy động tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng tăng thêm 1% lên 5%/năm.

Tăng lãi suất sẽ làm tăng giá trị đồng nội tệ, cũng tức là tăng lãi suất sẽ làm tỉ giá giảm xuống. Như vậy, CSTT đã chọn hoán đổi lãi suất để giữ ổn định tỉ giá khi có rất nhiều khó khăn, áp lực. Nhưng khi lãi suất đầu vào tăng lên hàng loạt, hạn mức tín dụng hạn hẹp, câu chuyện ổn định mặt bằng lãi suất cho vay là điều khó kì vọng trong cuối năm nay và năm tới vì bản thân các ngân hàng hiện cũng không còn nhiều dư địa để thu hẹp thêm biên lợi nhuận.

Xét về nguyên lí, không thể cùng lúc ổn định lãi suất và tỉ giá. Việc Cục Dự trữ Liên bang Mỹ (Fed) và các ngân hàng trung ương toàn cầu tăng lãi suất tác động trực tiếp tới Việt Nam. Trong bối cảnh này, nếu giữ mặt bằng lãi suất quá thấp, ổn định quá lâu, sẽ ảnh hưởng đến tỉ giá, tác động tiêu cực đến nhập khẩu, tác động đến mặt bằng giá trong nước, từ đó gây nên những bất ổn kinh tế vĩ mô khác. Do đó, NHNN cần phải điều chỉnh lãi suất để hóa giải những cú sốc kinh tế vĩ mô, neo giữ được tâm lí kì vọng lạm phát của người dân và đạt được những mục tiêu về lạm phát mà NHNN, Chính phủ đặt ra từ đầu năm, qua đó góp phần ổn định kinh tế vĩ mô.

Tuy nhiên trần lãi suất huy động có kì hạn đã chính thức được tăng thêm 1%. Mặc dù cơ quan quản lí liên tục khẳng định sẽ giữ ổn định mặt bằng lãi suất cho vay, song nhiều doanh nghiệp (DN) bắt đầu lo ngại về việc tiếp cận nguồn vốn giá rẻ.

Theo khảo sát mới đây của Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report), có đến 96,1% DN đang chịu áp lực tăng giá của các yếu tố đầu vào sản xuất; đặc biệt, cường độ áp lực tại 1/3 số DN này đang ở mức rất cao. Các khoản gia tăng chi phí sản xuất đối với cộng đồng DN Việt Nam trong các tháng cuối năm bao gồm: lãi suất ngân hàng, tỉ giá hối đoái, giá xăng dầu, chi phí logistics trên thị trường quốc tế…

Thực tế là nguy cơ tăng lãi suất cho vay đã hiện hữu ngay sau khi NHNN ban hành quyết định tăng một loạt lãi suất điều hành, với mức tăng lên tới 1%. Lần tăng này đã bù lại 2 trong số 3 lần cắt giảm 50 điểm cơ bản được thực hiện đối với lãi suất tái cấp vốn và chiết khấu vào năm 2020 để hỗ trợ nền kinh tế do đại dịch Covid-19. Vì thế, hàng loạt ngân hàng thương mại cổ phần tư nhân đã tăng đáng kể lãi suất huy động, với mức tăng từ 0,3% lên đến 0,5%/năm tại nhiều kì hạn.

Lãi suất huy động tăng sẽ khiến chêch lệch giữa lãi suất huy động và cho vay (NIM) trở nên hạn hẹp, ảnh hưởng đến tăng trưởng lợi nhuận cũng như nguồn thu của các ngân hàng. Theo chia sẻ của nhiều DN hiện công ty đang phải vay ngân hàng với lãi suất trên 9%/năm, thậm chí với mức lãi suất cao lên tới 9,5-9,7%/năm.

Thành công linh hoạt tỉ giá

Hiện nay đồng USD vẫn liên tục lập đỉnh so với các đồng tiền khác, ngay cả với EUR từ hơn gấp rưỡi nay mức giá cũng dưới USD. Không chỉ đồng EUR mà các đồng tiền AUD, CAD, bảng Anh đều mất giá so với đồng USD. Đối với VND, trong nhiều năm qua, NHNN đã khá thành công trong xử lí linh hoạt tỉ giá trước biến động của thị trường.

Với đặc điểm của một nền kinh tế hướng về xuất khẩu và có độ mở lớn, nên việc cân bằng tỉ giá để vừa giữ được thị trường xuất khẩu vừa không nhập khẩu lạm phát, tăng chi phí đầu vào đối với hàng hóa sản xuất trong nước vẫn là mục tiêu của CSTT phải giải bài toán khó của NHNN.

Tuy nhiên, Việt Nam vẫn phải ưu tiên củng cố giá trị VND để giữ thế ổn định kinh tế vĩ mô. Hiện nay đồng yên Nhật và một số đồng tiền trong khu vực giảm giá mạnh so với đồng USD, trong khi đó VND được đánh giá là tương đối ổn định so với các đồng tiền trong khu vực, nên tiếp tục giữ tính ổn định trong thời gian tới cần được xem là mục tiêu ưu tiên của CSTT.

Nắn dòng vốn cho nền kinh tế

Áp lực lạm phát đang rất cao, CSTT sắp tới đây không thể hỗ trợ tăng trưởng, dư địa của chính sách tài khóa (CSTK) sẽ giảm, chi phí đầu vào tăng, động lực tăng trưởng thời gian tới không còn nhiều tích cực như xuất khẩu sẽ giảm, FDI vào sẽ giảm… và tiềm ẩn nhiều khó khăn. Nền kinh tế Việt Nam hiện nay cần vốn, nhưng cần hơn, cấp thiết hơn là hấp thụ vốn. Cho nên CSTK và CSTT phải phối hợp tốt, nên tiếp cận động lực tăng trưởng mới, trong đó cần đẩy nhanh tiến độ giải ngân đầu tư công.

Vốn ngân hàng sẵn sàng đáp ứng nhu cầu nền kinh tế

Theo đánh giá của nhiều tổ chức quốc tế, tỉ lệ tín dụng/GDP của Việt Nam vẫn thuộc hàng cao nhất thế giới khi đã đạt mức 124% vào cuối năm 2021. Mặc dù tổ chức xếp hạng tín nhiệm Moody’s vừa nâng mức tín nhiệm quốc gia của Việt Nam từ mức Ba3 lên mức Ba2, song vẫn tiếp tục cảnh báo về tỉ lệ tín dụng/GDP của nước ta. Trong khi đó, Quỹ Tiền tệ quốc tế (IMF) cho rằng, hạn mức tăng trưởng (room) tín dụng 14% của Việt Nam vẫn là quá cao và cần hạ xuống 12%. Tăng trưởng tín dụng ở các nước trong khu vực năm nay cũng được dự báo chỉ ở mức 8-10%. Sở dĩ các DN còn trong tình trạng “khát vốn” là do cấu trúc tín dụng có biểu hiện chảy lệch sang các lĩnh vực rủi ro, đặc biệt là bất động sản.

Đáng chú ý, cùng với giữ ổn định kinh tế, việc kiểm soát cung tiền của nền kinh tế là rất cần thiết. Thời gian tới, CSTT cần phải định hướng dòng chảy tín dụng qua các hệ số rủi ro. Đây là một cách hỗ trợ cho CSTK gián tiếp, vì dòng vốn đi vào nền kinh tế nếu làm cho lạm phát thấp xuống thì sẽ làm cho nguồn thu tăng lên. Thị trường vốn còn nhiều hạn chế, nhất là thị trường trái phiếu nên cần thúc đẩy để xây dựng một thị trường không chặt quá, không lỏng quá, giải tỏa bớt áp lực lên thị trường tiền tệ./.

https://hoanhap.vn/chi-tiet/chinh-sach-tien-te-nan-giai-bai-toan-kho1664714154.html