Điểm một loạt thương vụ chuyển nhượng đình đám

Theo thống kê của Ngân hàng Nhà nước, hiện có 16 công ty tài chính được cấp phép và đang hoạt động. Trong đó, có 6 công ty là thành viên của ngân hàng thương mại, bao gồm: Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit) của VPBank; Công ty tài chính TNHH HD Saison của HDBank; Công ty tài chính TNHH MTV Ngân hàng TMCP Sài Gòn – Hà Nội (SHB Finance); Công ty tài chính TNHH MB Shinsei (Mcredit) của MB; Công ty tài chính bưu điện của SeABank và Công ty Tài chính TNHH MTV Cộng đồng (FCCOM) của MSB.

SHB sẽ chuyển nhượng 50% vốn điều lệ của SHB Finance cho Krungsri và sẽ tiếp tục chuyển nhượng 50% vốn còn lại sau 3 năm

SHB sẽ chuyển nhượng 50% vốn điều lệ của SHB Finance cho Krungsri và sẽ tiếp tục chuyển nhượng 50% vốn còn lại sau 3 năm

Thật ra xu hướng bán công ty tài chính đã dần phổ biến trong những năm gần đây. Trước đó vào năm 2018, Techcombank cũng đã hoàn tất chuyển nhượng TechcomFinance cho Tập đoàn Lotte Hàn Quốc, dù công ty này chỉ mới có giấy phép kinh doanh và chưa đi vào hoạt động. Được biết Techcombank đã mua lại Công ty Tài chính cổ phần Hóa chất Việt Nam (VCFC) và đổi tên thành Techcom Finance vào tháng 6/2015.

Hay như Ngân hàng HDBank và Ngân hàng MB cũng đã bán 49% vốn ở công ty tài chính tiêu dùng cho đối tác Nhật Bản. Ở chiều ngược lại, các thương vụ thoái vốn của các nhà băng ngoại như ANZ hay Commonwealth khỏi mảng bán lẻ, tài chính tiêu dùng cũng đều nhanh chóng có các đối tác mua lại.

Vào tháng 4/2021, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) chính thức ký kết thỏa thuận hợp tác với Tập đoàn SMBC (Nhật Bản) để bán 49% vốn điều lệ tại FE Credit để thu về 1,4 tỷ USD. FE Credit cũng là công ty tài chính được định giá cao nhất ở thị trường Việt Nam hiện nay.

Ngày 25/8/2021, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) đã ký kết các thỏa thuận chuyển nhượng vốn điều lệ tại Công ty Tài Chính TNHH MTV SHB Finance cho Ngân hàng TNHH Đại chúng Ayudhya (Krungsri) của Thái Lan – thành viên chiến lược thuộc Tập đoàn MUFG – Nhật Bản.

Theo đó, SHB sẽ chuyển nhượng 50% vốn điều lệ của SHB Finance cho Krungsri và sẽ tiếp tục chuyển nhượng 50% vốn còn lại sau 3 năm. Kế hoạch bán SHB Finance được ban lãnh đạo SHB công bố trước đó tại Đại hội đồng cổ đông thường niên năm 2021, tổ chức ngày 22/4.

Trong tháng 8/2021, tại buổi gặp gỡ giới đầu tư, ông Nguyễn Hoàng Linh, Tổng Giám đốc Ngân hàng Thương mại cổ phần Hàng hải Việt Nam (MSB) cho biết, ngân hàng này sẽ thoái toàn bộ 100% vốn tại Công ty tài chính FCCOM, thay vì bán 50% vốn như kế hoạch trước đó. Hiện có 2-3 đối tác đang làm việc với ngân hàng. Dự kiến, thời gian hoàn tất bán vốn sẽ được thực hiện trong năm 2022, phụ thuộc vào việc cấp phép của Ngân hàng Nhà nước.

Trong một báo cáo mới đây của Công ty chứng khoán Guotai Junan Việt Nam nhận định, với P/B (giá trị sổ sách) trung bình của các thương vụ mua bán, sáp nhập công ty tài chính tiêu dùng gần đây, việc bán 100% vốn FCCOM sẽ mang về cho MSB ít nhất 500 tỷ đồng lợi nhuận. Qua đó, bổ sung nguồn lực phục vụ hoạt động kinh doanh của ngân hàng.

Trước đó, vào năm 2020, MSB đã đàm phán thành công chuyển nhượng 50% vốn của FCCOM cho Hyundai Card – Công ty phát hành thẻ tín dụng, thuộc Tập đoàn ô tô Hyundai, Hàn Quốc. Tuy nhiên, do ảnh hưởng của dịch Covid-19 và thay đổi chiến lược đối tác khiến thương vụ này bất thành.

Vì lợi ích chung hay loại bỏ rủi ro tiềm tàng?

Theo thống kê, dư nợ tín dụng tiêu dùng cuối năm 2020 đạt khoảng 1,8 triệu tỷ đồng, chiếm khoảng 20% tổng dư nợ nền kinh tế, tăng gấp 2,5 lần so với năm 2012. Năm 2021, nhiều chuyên gia dự báo nhu cầu tín dụng tiêu dùng khả năng sẽ tiếp tục tăng trưởng cao, có thể tăng khoảng 13-15%.

Tính riêng nhóm các công ty tài chính tiêu dùng thì dư nợ đạt khoảng 130,000 tỷ đồng với hơn 30 triệu khách hàng được phục vụ. Tuy nhiên, hoạt động của các công ty tài chính có sự phân hóa rất lớn, trong đó thị phần chủ yếu tập trung vào những công ty như FE Credit hay HD Saison.

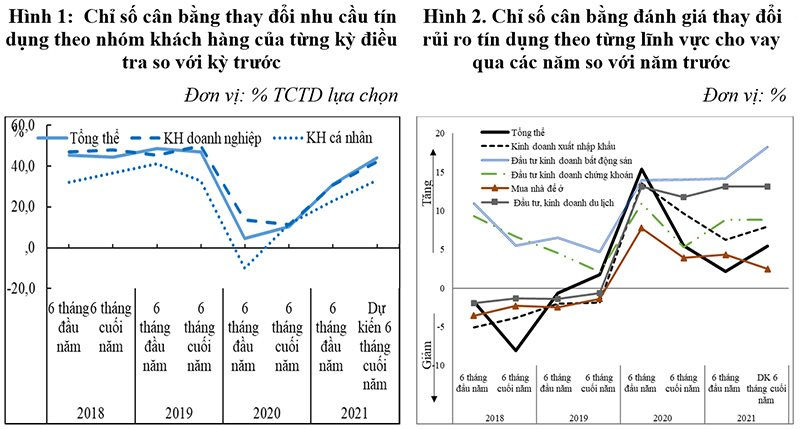

Báo cáo một số kết quả chính của Cuộc điều tra xu hướng tín dụng của các tổ chức tín dụng (TCTD) tháng 6/2021 vừa được Vụ Dự báo, Thống kê - Ngân hàng Nhà nước Việt Nam (NHNN) - công bố cho thấy, trong 6 tháng đầu năm 2021, tỷ lệ TCTD nhận định đã đáp ứng 100% nhu cầu vay vốn của khách hàng đủ điều kiện đạt tỷ lệ cao nhất trong vòng 4 năm trở lại đây (38 TCTD, tương đương 44,9%). Còn tỷ lệ TCTD nhận định đáp ứng từ “75 - 100%” nhu cầu vay vốn của khách hàng tiếp tục duy trì ở mức cao hơn 90%.

Nguồn: TTTCTT

Nguồn: TTTCTT

Theo nhận định của các TCTD, nhu cầu tín dụng tổng thể của khách hàng “tăng” trong 6 tháng đầu năm 2021 và dự báo tiếp tục “tăng” trong 6 tháng cuối năm và cả năm 2021 ở tất cả các đối tượng, loại tiền, kỳ hạn và lĩnh vực. Chỉ duy nhất nhu cầu tín dụng cho đầu tư, kinh doanh du lịch ghi nhận “giảm” trong 6 tháng đầu năm 2021 và được dự báo phục hồi nhẹ trong 6 tháng cuối năm 2021.

Với nhiều dự báo tiềm năng, thị trường tài chính tiêu dùng Việt Nam đang thu hút sự quan tâm đặc biệt của giới đầu tư ngoại.

Sự sôi động trong các giao dịch mua bán công ty tài chính, mảng cho vay tiêu dùng giữa các ngân hàng nội địa và tập đoàn tài chính nước ngoài đã phản ánh tiềm năng và tính hấp dẫn của thị trường cho vay tiêu dùng tại Việt Nam.

Nhiều chuyên gia nhận định rằng, các công ty tài chính đã tận dụng thành công sự bùng nổ trong thị trường tài chính tiêu dùng khi vẫn còn trong giai đoạn đầu. Tuy nhiên, khi dư nợ cho vay của công ty luôn duy trì tốc độ tăng trưởng cao, lợi nhuận ròng lại có xu hướng giảm, do phải duy trì chi phí vốn cao và nợ xấu tăng nhanh. Sự mở rộng nhanh chóng của dư nợ cho vay đã gây áp lực lên nguồn vốn của ngân hàng mẹ, đẩy chi phí vốn của ngân hàng mẹ lên mức cao. Do vậy, việc các ngân hàng thực hiện thoái vốn tại các công ty tài chính ở thời điểm này là hợp lý.

Đáng lưu ý là việc các ngân hàng cấp tập thoái vốn khỏi các công ty tài chính có lẽ còn đến từ sự cạnh tranh ngày càng gay gắt của nhóm công ty công nghệ tài chính (Fintech). Các công ty này không chỉ đe dọa đến lĩnh vực ngân hàng truyền thống, mà đang bắt đầu tiến dần vào địa hạt cho vay tiêu dùng với các khoản vay nhỏ lẻ, vốn là phân khúc cốt lõi của các công ty tài chính.

Điều nữa là những ảnh hưởng từ đại dịch Covid 19 đang khiến rủi ro ở hoạt động cho vay nói chung và dư nợ tiêu dùng nói riêng đang ngày càng gia tăng, mà không loại trừ khả năng sẽ chứng kiến thiệt hại trong thời gian tới. Với phân khúc khách hàng mục tiêu là các cá nhân có nhu cầu mua sắm, tiêu dùng, tiểu thương kinh doanh nhỏ lẻ, nhưng do dịch bệnh xảy ra đã khiến thu nhập nhiều người bị ảnh hưởng nghiêm trọng, hoạt động mua bán trì trệ, ngưng hẳn vì các chính sách giãn cách xã hội, nên các khoản cho vay tiêu dùng đang đứng trước nguy cơ trở thành nợ xấu, nợ có khả năng mất vốn.