Kết quả kinh doanh sụt giảm, nợ xấu vượt quá 3%

Theo BCTC năm 2020 đã được kiểm toán, hoạt động chính của Ngân hàng sụt giảm, chỉ đem về gần 1,640 tỷ đồng thu nhập lãi thuần, giảm 6% so với năm 2019. Trong khi đó, một số nguồn thu ngoài lãi tăng trưởng so với năm trước như thu từ dịch vụ (+27%), lãi từ mua bán chứng khoán kinh doanh (gấp 2.6 lần), lãi từ mua bán chứng khoán đầu tư (+26%)... Dù chi phí dự phòng giảm nhẹ 1% so với năm trước (378 tỷ đồng), PVcomBank vẫn báo lãi trước thuế năm 2020 giảm 64%, chỉ còn gần 76 tỷ đồng.

|

Chất lượng nợ vay của PVcomBank tại ngày 31/12/2020. ĐVT; Tỷ đồng

Nguồn: BCTC kiểm toán 2020 của PVcomBank. |

Tại ngày 31/12/2020, tổng nợ xấu của Ngân hàng tăng 27% so với đầu năm, ghi nhận gần 2,627 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn tăng mạnh nhất đến 45%, nợ có khả năng mất vốn tăng 26%. Kết quả kéo tỷ lệ nợ xấu trên dự nợ vay tăng mạnh từ 2.63% lên 3.12%.

Lãi hơn 75 tỷ hay lỗ gần 500 tỷ?

Theo Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2020, tổng tài sản của PvcomBank được ghi nhận khoảng 181.394 tỷ đồng (tăng gần 2.000 tỷ so với cùng kỳ năm 2019), lợi nhuận trước thuế đạt 75,772 tỷ đồng, theo đó lợi nhuận của ngân hàng này giảm sâu so với cùng kỳ năm 2019 là 211 tỷ đồng. .

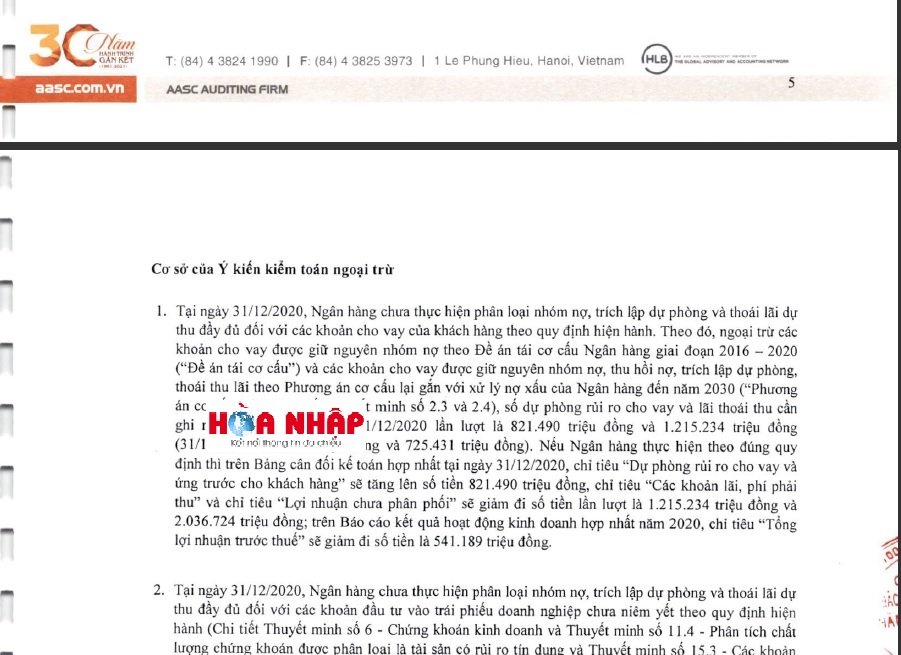

Tuy Báo cáo tài chính có lãi là vậy, nhưng theCông ty TNHH Hãng kiểm toán AASC, đơn vị chịu trách nhiệm làm Báo cáo kiểm toán độc lập đã đưa ra hàng loạt ý kiến kiểm toán ngoại trừ liên quan đến việc phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu của PVcomBank.

Cụ thể, tại ngày 31/12/2020, PVcomBank chưa thực hiện phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu đầy đủ đối với các khoản cho vay của khách hàng theo quy định hiện hành. Báo cáo kiểm toán độc lập cho rằng, nếu ngân hàng thực hiện theo đúng quy định, thì Tổng lợi nhuận trước thuế sẽ giảm 541,189 tỷ đồng.

Cũng tại ngày 31/12/2020, PVcomBank chưa thực hiện trích lập dự phòng rủi ro cho các tài sản có nội bảng khác đầy đủ theo quy định hiện hành. Nếu thực hiện theo đúng quy định, thì Tổng lợi nhuận trước thuế sẽ tiếp tục giảm thêm 130,262 tỷ đồng. Cũng theo thông tin từ Báo cáo kiểm toán độc lập, tại ngày 31/12/2020, PVcomBank chưa thực hiện phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu đầy đủ đối với các khoản đầu tư vào trái phiếu doanh nghiệp chưa niêm yết theo quy định hiện hành.

Theo tính toán, nếu thực hiện đúng quy định, thì tổng lợi nhuận trước thuế của PvcomBank sẽ tăng lên 64,541 tỷ đồng.

Năm 2017, PVcomBank ghi nhận một số khoản thu nhập từ bán một số khoản đầu tư chứng khoán vốn và khoản đầu tư dài hạn chưa thỏa mãn các điều kiện ghi nhận doanh thu theo Chuẩn mực kế toán số 14 – Doanh thu và thu nhập khác, do chưa chuyển giao các rủi ro từ nắm giữ các cổ phần này.

Trong năm 2020, ngân hàng đã thu hồi một khoản đầu tư dài hạn đã bán trên và hạch toán lãi phát sinh từ giao dịch này trong năm 2017 vào chi phí hoạt động khác. Báo cáo kiểm toán cho rằng, nếu ngân hàng thực hiện theo đúng quy định, thì “Tổng lợi nhuận trước thuế” tăng lên 37,556 tỷ đồng. Như vậy, theo tính toán, nếu hạch toán đúng quy định hiện hành, tổng lợi nhuận trước thuế của PVcomBank năm 2020 sẽ giảm 569,354 tỷ đồng. Đồng thời, PVcomBank có thể sẽ lỗ trước thuế gần 494 tỷ đồng trong năm 2020 chứ không phải có lãi 75,772 tỷ đồng như trong bản Báo cáo tài chính công bố.

Báo cáo Kiểm toán độc lập của AASC chỉ ra nhiều điểm ngoại trừ trong Báo cáo tài chính hợp nhất năm 2020 của PVcomBank

Nhiều con số số “chưa thể xác định”

Báo cáo tài chính ghi nhận một khoản phải thu liên quan đến giá trị chuyển nhượng một khoản đầu tư dài hạn của ngân hàng với số tiền 727,872 tỷ đồng. Ngân hàng đã trích lập dự phòng phải thu 161 tỷ đồng đối với khoản phải thu này.

Tuy nhiên, Báo cáo kiểm toán độc lập cho biết “chưa thể xác định được khả năng thu hồi đầy đủ của khoản phải thu này”, nên không thể xác định liệu có cần thiết phải điều chỉnh số liệu hay không. Một vấn đề khác là PVcomBank nhận bàn giao tài sản bảo đảm trị giá 737 tỷ đồng để cấn trừ nợ của một khoản trái phiếu doanh nghiệp chưa niêm yết và ghi nhận thu nhập phát sinh từ giao dịch này là 240 tỷ đồng trong năm 2019.

Tuy nhiên, Báo cáo kiểm toán độc lập chưa thể xác định được giá trị lợi ích kinh tế sẽ thu được từ giao dịch này, cũng như chưa khẳng định được việc ghi nhận này có đảm bảo nguyên tắc thận trọng theo quy định của chuẩn mực kế toán Việt Nam hay không. Báo cáo của Công ty AASC cũng nhấn mạnh PVcomBank đang ghi nhận khoản phải thu 145 tỷ đồng từ Tổng công ty Cổ phần dịch vụ kỹ thuật Dầu khí Việt Nam và 14 tỷ đồng của Tập đoàn Dầu khí Việt Nam.

Tuy nhiên, đến thời điểm lập báo cáo tài chính hợp nhất, các thủ tục nghiệm thu và quyết toán giữa các bên chưa hoàn thành nên chưa có cơ sở để các bên thanh toán hoàn trả khoản phải thu cho PVcomBank. Ngoài ra, Báo cáo kiểm toán độc lập cho biết ngân hàng đã áp dụng chính sách kế toán riêng trong đề xuất được nêu trong Phương án cơ cấu lại đang trình Ngân hàng Nhà nước phê duyệt liên quan đến phân loại nợ, thu hồi nợ và trích lập dự phòng, thoái lãi dự thu.

Theo Báo cáo kiểm toán độc lập của AASC cho thấy, phương án này mới chỉ được Ngân hàng Nhà nước thông qua nội dung để trình Thủ tướng, chưa có quyết định chính thức. “Do đó, chúng tôi không thể xác định liệu có cần thiết phải điều chỉnh số liệu có liên quan do áp dụng chính sách kế toán riêng này hay không".

PVcomBank liên quan đến vài vụ án

Mới đây, Cơ quan CSĐT Công an tỉnh Đồng Nai vừa ra quyết định khởi tố vụ án hình sự “lừa đảo chiếm đoạt tài sản”, xảy ra tại Ngân hàng TMCP Đại Chúng Việt Nam (Pvcombank) Chi nhánh tỉnh Đồng Nai. Theo đó, Trưởng phòng dịch vụ khách hàng Pvcombank chi nhánh Đồng Nai cùng với nhân viên, khách hàng và một giám đốc công ty xuất nhập khẩu có dấu hiệu lừa đảo chiếm đoạt hơn 70 tỉ đồng của 2 khách hàng khác.

Anh Đặng Nghĩa Toàn đến trụ sở PVComBank đòi tiền trong tháng 12/2020. Ảnh Vnexpress.net

Hay như trường hợp vợ chồng ông Đặng Nghĩa Toàn (46 tuổi, ngụ Q.Hoàn Kiếm, TP.Hà Nội) gửi 52 tỷ đồng tiền tiết kiệm vào ngân hàng TMCP Đại chúng Việt Nam (PVcomBank) nhưng không được rút là chuyện không hiếm xảy ra trong thời gian gần đây. Theo thông tin trên Thanh niên, 2 năm trước vợ chồng ông Toàn có gửi vào ngân hàng PVcomBank tại phố Ngô Quyền, Q. Hoàn Kiếm, TP. Hà Nội số tiền 52 tỷ đồng, chia làm 3 sổ tiết kiệm. Trong đó ông Toàn đứng tên 1 sổ, vợ ông Toàn đứng tên 2 sổ.

Đó chính là vụ gây xôn xao dư luận xã hội, khi 17 cán bộ ngân hàng bị cáo buộc tiếp tay 'siêu lừa' 433 tỷ đồng, liên quan đến Nguyễn Thị Hà Thành từ năm 2016 đến 2018 câu kết với 17 người để thực hiện 26 vụ lừa đảo, chiếm đoạt hơn 433 tỷ đồng của ba ngân hàng và khách gửi tiền.

Đó là những cán bộ thuộc Ngân hàng thương mại cổ phần Quốc Dân (NCB), Ngân hàng thương mại cổ phần Việt Á (VietABank), Ngân hàng thương mại cổ phần Đại Chúng VN (PVcomBank).